音樂

2026.04.04 (六)

音樂興發現|2026 全球音樂產業的底盤已經改變

字級:

作者:袁永興

首先來看最硬的數字。IFPI 表示 2025 年全球錄音著作收入達到 317 億美元,年增 6.4%,已是連續第 11 年成長;而且這裡談的是 recorded music revenues、也就是流向錄音音樂產業核心環節的收入,而不是把各種周邊經濟效果全都灌進去的寬鬆算法。這意味著音樂產業並不是靠熱搜話題維持熱度,而是真正把使用行為轉成了可持續的商業回報。對一個曾長時間被唱衰、甚至一度被認為只能依賴科技平台分配剩餘價值的產業來說,連續 11 年成長本身就是一個很有重量的結構訊號。

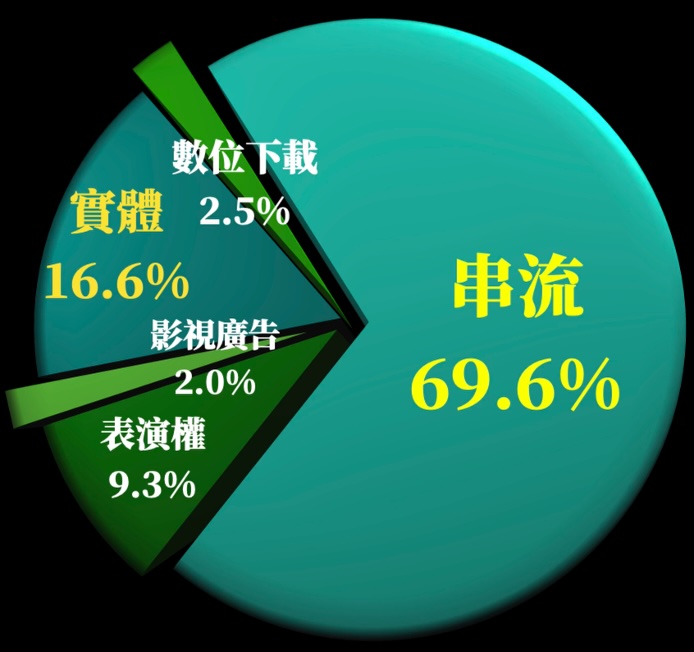

支撐這個底盤的,當然還是串流。2025 年全球串流收入首度突破 220 億美元,占整體錄音著作收入 69.6% 。其中付費訂閱串流年增 8.8%,占總收入 52.4%,全球付費訂閱帳號來到 8.37 億。這幾個數字最值得注意的地方不只是它們量體很大,而且非常穩定。過去幾年,音樂市場常常被討論盜訂閱制會不會碰到天花板,廣告支持模式能不能接棒,但 IFPI 這次給出的答案相當明確:至少到 2025 年底,願意持續付費的用戶仍然是全球錄音著作產業最關鍵的現金流來源。也就是說,平台之間真正搶的與其說是單純的播放流量次數,更想要的是把收聽變成慣性與長期關係。不過今年最有意思的地方,在於市場沒有朝單一格式一路傾斜。IFPI 同時指出,2025 年實體音樂收入回到成長,年增 8.0%,其中黑膠再增 13.7%,已經連續第 19 年上升;表演權收入則來到 29 億美元,年增 0.3%,也是連續第 5 年成長。這組結構透露出來的訊息是今天的音樂生意不再只是把歌曲推進串流平台,等著月費分潤而已。一邊是日常化、低摩擦、可以規模化的訂閱使用;另一邊則是有收藏性、有象徵性、可被拿來表態身份的實體與權利收入。這兩條線不是互相取代,而是一起支撐市場。數位讓音樂更容易直進消費者生活,實體與權利則讓音樂的價值不至於被壓扁成背景音樂。

2026全球音樂產業的底盤已經改變

2026 年的全球音樂產業表面上似乎還是在講同一個故事:串流繼續成長、訂閱繼續增加、黑膠還在熱賣,市場又往上走了一年。可是真正把 Deloitte《2026 Digital Media Trends》、IFPI《Global Music Report 2026》以及《State of the Industry》幾分報告分析對照起來看,會發現音樂產業的重點早已不是有沒有成長這麼簡單。IFPI刻意把「音樂的長期成長之路(Music for Long-Term Growth)」、「AI × 音樂:開啟創新許可(AI & Music: License to Innovate)」、「唱片公司:塑造未來之路(Record Companies: Shaping the Path Forward)」、「全球民眾支持負責任的人工智慧(People Around the World Back Responsible AI)」與「打擊串流詐欺(Tackling Streaming Fraud」)並列,等於直接告訴市場:今年的主題是整個產業秩序如何在成長中重組。首先來看最硬的數字。IFPI 表示 2025 年全球錄音著作收入達到 317 億美元,年增 6.4%,已是連續第 11 年成長;而且這裡談的是 recorded music revenues、也就是流向錄音音樂產業核心環節的收入,而不是把各種周邊經濟效果全都灌進去的寬鬆算法。這意味著音樂產業並不是靠熱搜話題維持熱度,而是真正把使用行為轉成了可持續的商業回報。對一個曾長時間被唱衰、甚至一度被認為只能依賴科技平台分配剩餘價值的產業來說,連續 11 年成長本身就是一個很有重量的結構訊號。

支撐這個底盤的,當然還是串流。2025 年全球串流收入首度突破 220 億美元,占整體錄音著作收入 69.6% 。其中付費訂閱串流年增 8.8%,占總收入 52.4%,全球付費訂閱帳號來到 8.37 億。這幾個數字最值得注意的地方不只是它們量體很大,而且非常穩定。過去幾年,音樂市場常常被討論盜訂閱制會不會碰到天花板,廣告支持模式能不能接棒,但 IFPI 這次給出的答案相當明確:至少到 2025 年底,願意持續付費的用戶仍然是全球錄音著作產業最關鍵的現金流來源。也就是說,平台之間真正搶的與其說是單純的播放流量次數,更想要的是把收聽變成慣性與長期關係。不過今年最有意思的地方,在於市場沒有朝單一格式一路傾斜。IFPI 同時指出,2025 年實體音樂收入回到成長,年增 8.0%,其中黑膠再增 13.7%,已經連續第 19 年上升;表演權收入則來到 29 億美元,年增 0.3%,也是連續第 5 年成長。這組結構透露出來的訊息是今天的音樂生意不再只是把歌曲推進串流平台,等著月費分潤而已。一邊是日常化、低摩擦、可以規模化的訂閱使用;另一邊則是有收藏性、有象徵性、可被拿來表態身份的實體與權利收入。這兩條線不是互相取代,而是一起支撐市場。數位讓音樂更容易直進消費者生活,實體與權利則讓音樂的價值不至於被壓扁成背景音樂。

2025 全球錄音著作收益佔比

2025 全球錄音著作收益佔比

再往下拆,區域版圖的變化比總量本身更值得觀察。《State of the Industry》的報告指出,2025 年受追蹤的 58 個市場裡有 57 個都成長;IFPI 則補充全球每一個區域都成長外,其中四個區域更達到雙位數增幅。這說明這一輪成長不再是靠少數成熟市場硬撐,而是更廣泛地鋪開了。北美仍是全球最大錄音著作地區,2025 年成長 3.5%,占全球 38.7%;歐洲成長 5.6%,占 30.4%;亞洲則來到 10.9%、而且仍是全球最大實體音樂市場。換句話說,全球錄音音樂市場如今不是單中心結構,而是幾個不同商業邏輯並行的重心同時存在:北美的規模、歐洲的穩定、亞洲的混合格式能力,共同撐住了大盤。

真正把未來格局往前推的,則是成長最快的那些地方。拉丁美洲 2025 年成長 17.1%,已連續第 16 年成長;中東與北非、撒哈拉以南非洲都成長 15.2%;中國年增 20.1%,超越德國成為全球第四大市場;巴西升到全球第八,墨西哥也爬進前十。這些數字湊在一起,代表國際音樂市場不再只是把英美內容往外輸出,而是越來越多地方市場開始形成自己的商業體質:本地語言內容能撐起訂閱,本地明星能帶動廣告與巡演,本地粉絲能把文化影響力反推回全球。從這個角度看,「全球化」在音樂產業裡已經換了意思,它不再只是中心向外擴散,而更像多個文化場景同時長大。

真正把未來格局往前推的,則是成長最快的那些地方。拉丁美洲 2025 年成長 17.1%,已連續第 16 年成長;中東與北非、撒哈拉以南非洲都成長 15.2%;中國年增 20.1%,超越德國成為全球第四大市場;巴西升到全球第八,墨西哥也爬進前十。這些數字湊在一起,代表國際音樂市場不再只是把英美內容往外輸出,而是越來越多地方市場開始形成自己的商業體質:本地語言內容能撐起訂閱,本地明星能帶動廣告與巡演,本地粉絲能把文化影響力反推回全球。從這個角度看,「全球化」在音樂產業裡已經換了意思,它不再只是中心向外擴散,而更像多個文化場景同時長大。

2025 全球十大音樂市場

2025 全球十大音樂市場

也因為如此,IFPI 才會把唱片公司與廠牌的角色重新放到台前、並在另一份產業說明裡用得很直接:唱片公司仍是音樂領域最主要的投資者,也是藝人的合作夥伴。這種說法當然帶有產業立場,但放在 2026 年來看,並不只是公關話術。當市場競爭從「誰有上架能力」轉成「誰能讓藝人走得更久、走得更遠、走進更多市場」,A&R、品牌定位、行銷節奏、跨區協作、巡演安排、商務開發和版權管理這些看起來不那麼耀眼的工作,反而會重新變成價值核心。IFPI 甚至指出,音樂人與唱片公司的合作之所以仍然重要,在於今天的市場比過去更競爭、更碎片化,光靠作品本身已很難撐起完整職涯。

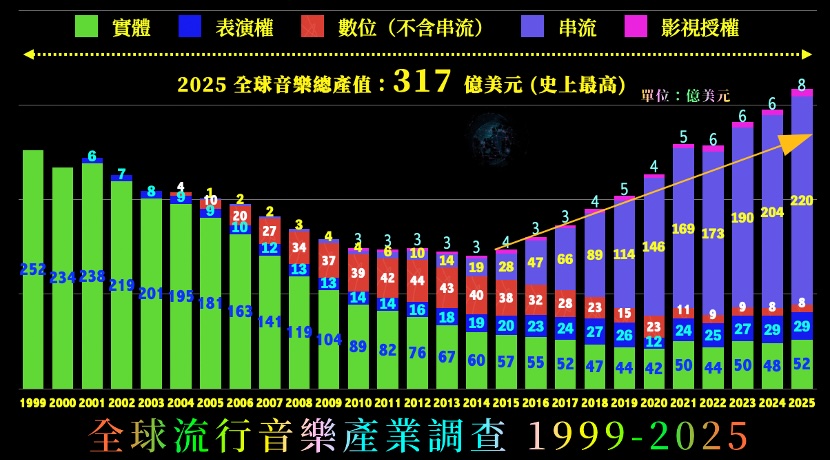

1999 - 2025 全球音樂產值變化趨勢

1999 - 2025 全球音樂產值變化趨勢

這也是為什麼 2026 年音樂產業看起來一邊在談科技,一邊卻又格外強調「長期成長」。如果只是短期熱度,串流平台已經夠用了;但如果要把一個藝人從地區性成功推到跨市場存在,把一次走紅變成多年職涯,把一首歌的注意力延長成周邊、演出、品牌合作與跨語言流通,那就不能只靠平台流量自然發酵。這三份材料放在一起最值得記住的一點,也許正是:2026 年的音樂市場表面上更大了,但骨子裡其實更難做了。收入在增長,競爭卻沒有變簡單;機會更多,但真正能把機會接成長期價值的人,也會更少。總的來看,2026 年全球音樂產業最值得注意的、是成長的質地正在改變。串流穩住了基本盤,實體與表演權收入撐起了價值厚度,區域市場的同步擴張則重新分配了全球影響力。表面上看,機會比過去更多;實際上,競爭也更早進入深水區。接下來能走得更遠的,不會只是上架速度快、曝光聲量高的業者,而是那些真正懂得長期投資藝人、經營市場節奏、把一次熱度慢慢養成持續價值的人。

立刻加入北流Line@ 訂閱北流電子報

立刻加入北流Line@ 訂閱北流電子報