音樂

2025.08.30 (六)

音樂興發現|兩岸音樂產業發展比較:中國與台灣2025年報告剖析

字級:

作者:袁永興

在全球音樂產業快速演變背景下,2025年兩岸相繼發布音樂產業發展報告,為市場觀察與策略規劃注入新視角、提供深具價值的參考框架。中國傳媒大學音樂產業發展研究中心於2025年6月發布《2025中國音樂產業發展總報告》,系統梳理2024年中國音樂產業現狀、數據與趨勢。該報告強調在技術革新、消費升級與政策引導下,產業展現強勁韌性,總規模達4929.15億元人民幣,同比增長4.97%。另一方面,台灣文化內容策進院(TAICCA)於2025年5月發布《2023年臺灣文化內容產業調查報告-流行音樂、廣播、播客》報告,聚焦在2023年台灣流行音樂產業的方面上,總規模達約288.36億元台幣,同比增長19.79%。儘管數據年份略有差異(中國為2024年,台灣為2023年),兩報告均反映疫後復甦趨勢,突出數位化轉型、現場演出熱絡與國際拓展等議題。

比較兩份報告不僅有助於理解兩岸音樂產業的異同,還能為政策制定者、從業人員提供借鏡,尤其在AI應用與觀傳文旅融合日益重要的時代。中國作為全球第五大音樂市場,產業規模龐大,涵蓋九大領域,強調「文化+科技」雙輪驅動;台灣則聚焦聲音產業,涵蓋流行音樂、廣播與播客,市場規模較小但增長更具爆發力、注重數位內容消費與區域均衡發展。以下將從總體規模、細分領域、趨勢、挑戰與展望等面向展開剖析,探討兩岸產業的共性與差異。

兩岸音樂產業發展比較:中國與台灣2025年報告剖析

在全球音樂產業快速演變背景下,2025年兩岸相繼發布音樂產業發展報告,為市場觀察與策略規劃注入新視角、提供深具價值的參考框架。中國傳媒大學音樂產業發展研究中心於2025年6月發布《2025中國音樂產業發展總報告》,系統梳理2024年中國音樂產業現狀、數據與趨勢。該報告強調在技術革新、消費升級與政策引導下,產業展現強勁韌性,總規模達4929.15億元人民幣,同比增長4.97%。另一方面,台灣文化內容策進院(TAICCA)於2025年5月發布《2023年臺灣文化內容產業調查報告-流行音樂、廣播、播客》報告,聚焦在2023年台灣流行音樂產業的方面上,總規模達約288.36億元台幣,同比增長19.79%。儘管數據年份略有差異(中國為2024年,台灣為2023年),兩報告均反映疫後復甦趨勢,突出數位化轉型、現場演出熱絡與國際拓展等議題。

比較兩份報告不僅有助於理解兩岸音樂產業的異同,還能為政策制定者、從業人員提供借鏡,尤其在AI應用與觀傳文旅融合日益重要的時代。中國作為全球第五大音樂市場,產業規模龐大,涵蓋九大領域,強調「文化+科技」雙輪驅動;台灣則聚焦聲音產業,涵蓋流行音樂、廣播與播客,市場規模較小但增長更具爆發力、注重數位內容消費與區域均衡發展。以下將從總體規模、細分領域、趨勢、挑戰與展望等面向展開剖析,探討兩岸產業的共性與差異。

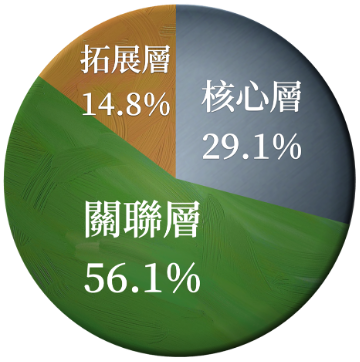

2024年中國音樂產業規模佔比

2024年中國音樂產業規模佔比

總體規模與結構比較

報告顯示,兩岸音樂產業均進入疫後穩定增長階段,但規模與結構差異顯著。中國報告指出,2024年進入「常態化增長」階段。其中,核心層產業占比29.15%、規模1436.64億元人民幣,增長21.76%;關聯層占比56.09%、規模2764.59億元人民幣,下降0.72%;拓展層占比14.77%、規模727.92億元人民幣,下降0.44%。

核心層比重上升,主要得益於數位音樂與演出領域的技術創新與消費升級。近年在中國產業結構深度調整下,AI時代數位音樂成為新舊動能的轉化引擎,總規模日益擴大,反映出人口基數與市場廣闊的優勢。

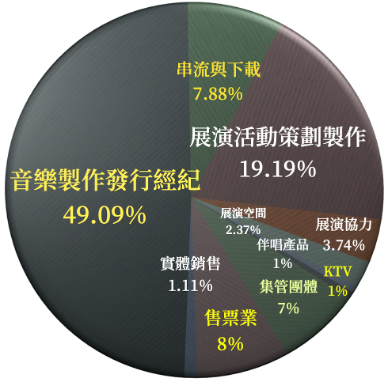

相較之下,台灣報告2023年流行音樂的產業總規模288.36億元台幣,增長19.79%,顯示疫後反彈更劇烈。報告並未細分核心/關聯/拓展層,但流行音樂製作/發行/經紀業占比最大、約48%,從業人數約6,480人,增長6.33%。外銷金額占比15.52%,較上年增加並顯示國際化進展。台灣產業規模雖小,但人均產值較高,反映精緻化發展模式。兩者增長率差異源於基期效應:中國已從高基數穩定增長,台灣則從疫情低谷強勁復甦。

報告顯示,兩岸音樂產業均進入疫後穩定增長階段,但規模與結構差異顯著。中國報告指出,2024年進入「常態化增長」階段。其中,核心層產業占比29.15%、規模1436.64億元人民幣,增長21.76%;關聯層占比56.09%、規模2764.59億元人民幣,下降0.72%;拓展層占比14.77%、規模727.92億元人民幣,下降0.44%。

核心層比重上升,主要得益於數位音樂與演出領域的技術創新與消費升級。近年在中國產業結構深度調整下,AI時代數位音樂成為新舊動能的轉化引擎,總規模日益擴大,反映出人口基數與市場廣闊的優勢。

相較之下,台灣報告2023年流行音樂的產業總規模288.36億元台幣,增長19.79%,顯示疫後反彈更劇烈。報告並未細分核心/關聯/拓展層,但流行音樂製作/發行/經紀業占比最大、約48%,從業人數約6,480人,增長6.33%。外銷金額占比15.52%,較上年增加並顯示國際化進展。台灣產業規模雖小,但人均產值較高,反映精緻化發展模式。兩者增長率差異源於基期效應:中國已從高基數穩定增長,台灣則從疫情低谷強勁復甦。

2023年台灣流行音樂產值結構

2023年台灣流行音樂產值結構

結構上,中國報告涵蓋廣泛,包括樂器、音響等製造業,體現全產業鏈視角;台灣則聚焦內容端,強調文化內容調查。這種差異反映政策導向:中國推動「文化強國」戰略,產業融合科技與製造;台灣則以促進內容輸出,注重IP跨界。整體而言,兩岸均受益全球音樂市場增長,據國際唱片業協會(IFPI)2025年報告,2024年全球音樂市場營收成長4.8%,但幅度趨緩,新興市場為主力。兩岸數據均呼應此趨勢。

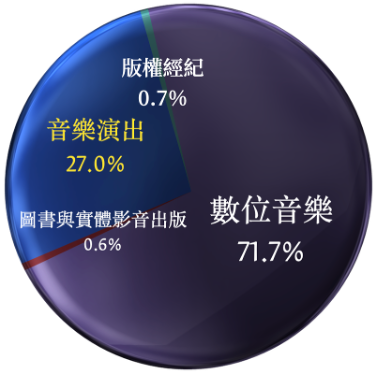

2024年中國音樂產業核心層規模佔比

2024年中國音樂產業核心層規模佔比

細分領域比較

兩份報告在細分領域上呈現異同,中國細分九大領域,台灣聚焦流行音樂相關。首先,音樂演出/展演領域是兩岸增長亮點。中國報告顯示,2024年音樂演出產業規模387.33億元人民幣,增長46.6%,其中大中型演唱會與音樂節達296.36億元人民幣,增長66.5%。Livehouse和專業劇場票房90.97億元人民幣,增長5.5%。演出市場復甦明顯,受文旅融合政策驅動,大型活動數量激增,吸引更多年輕消費者。台灣報告則指出2023年售票銷售金額67.17億元台幣,增長131.39%;活動場次達7,134場,增長31.0%。兩者均反映疫後現場演出需求爆發,但中國規模更大,甚至強調AI在舞臺設計與票務中的應用;台灣則突出區域均衡,北部與南部活動占比相近,融入地方文化。差異在於中國更注重大型IP,台灣則以中小型展演為主。

其次,數位音樂/串流領域主導兩岸產業。中國數位音樂規模1027.46億元人民幣,增長15%,用戶達7.29億,付費用戶增長,線上服務收入超過20%。平台如騰訊音樂透過AI推薦與使用者生成內容UGC優化變現。台灣數位音樂串流平台營業額約22.64億元台幣,成長快速。兩者均見數位化轉型,但中國用戶規模龐大,強調AI運用在創作與混音上;台灣偏向消費變化,Podcast與短影音崛起、數位占比更高,反映島嶼市場對線上內容依賴。此外台灣報告指出,社群平台增加版權管理難度,與中國版權糾紛問題相呼應。

兩份報告在細分領域上呈現異同,中國細分九大領域,台灣聚焦流行音樂相關。首先,音樂演出/展演領域是兩岸增長亮點。中國報告顯示,2024年音樂演出產業規模387.33億元人民幣,增長46.6%,其中大中型演唱會與音樂節達296.36億元人民幣,增長66.5%。Livehouse和專業劇場票房90.97億元人民幣,增長5.5%。演出市場復甦明顯,受文旅融合政策驅動,大型活動數量激增,吸引更多年輕消費者。台灣報告則指出2023年售票銷售金額67.17億元台幣,增長131.39%;活動場次達7,134場,增長31.0%。兩者均反映疫後現場演出需求爆發,但中國規模更大,甚至強調AI在舞臺設計與票務中的應用;台灣則突出區域均衡,北部與南部活動占比相近,融入地方文化。差異在於中國更注重大型IP,台灣則以中小型展演為主。

其次,數位音樂/串流領域主導兩岸產業。中國數位音樂規模1027.46億元人民幣,增長15%,用戶達7.29億,付費用戶增長,線上服務收入超過20%。平台如騰訊音樂透過AI推薦與使用者生成內容UGC優化變現。台灣數位音樂串流平台營業額約22.64億元台幣,成長快速。兩者均見數位化轉型,但中國用戶規模龐大,強調AI運用在創作與混音上;台灣偏向消費變化,Podcast與短影音崛起、數位占比更高,反映島嶼市場對線上內容依賴。此外台灣報告指出,社群平台增加版權管理難度,與中國版權糾紛問題相呼應。

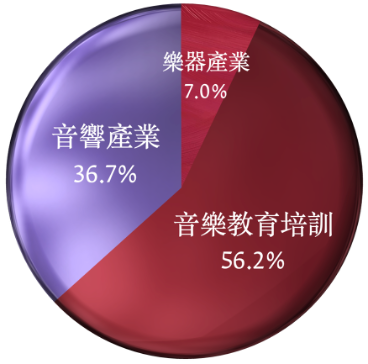

2024年中國音樂產業拓展層規模佔比

2024年中國音樂產業拓展層規模佔比

音樂教育培訓在中國規模1554.8億元人民幣,下降3.8%,受人口結構影響,但線上平台與AI輔助教學興起。台灣未單獨細分,但融入從業培訓,從業人數增長顯示需求。中國在報告中獨有樂器產業(282.26億元人民幣,增長0.81%)與音響產業(1015.54億元人民幣,增長4.5%)的數據內容,出口達22.85億美元。台灣報告則無這方面調查內容。

2024年中國音樂產業關聯層規模佔比

2024年中國音樂產業關聯層規模佔比

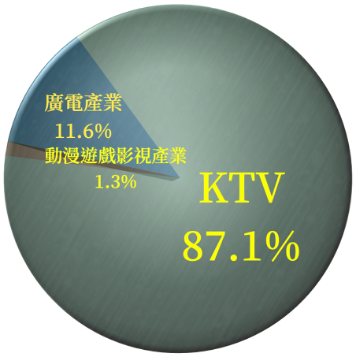

至於在廣播電視音樂與影視遊戲動漫音樂領域,中國影視劇音樂產值約1.55億元人民幣,較去年同期下降47.6%;遊戲音樂產值約3.69億元人民幣,較去年成長21.78%;動漫音樂產值約4.41億元人民幣,較去年同期成長84.52%。2024年影視劇市場呈現「減量增質」的態勢,受益於內容的精品化、傳統經典文化的融入與加持、成功的商業化營運,遊戲、動漫音樂產業則皆呈現高速發展態勢。

台灣在報告中則是把廣播/Podcast單獨調查,數位廣告成長、傳統衰退。兩者均見數位轉型與AI內容生成應用。

在卡拉OK/KTV產業上,中國規模達633.73億元人民幣,與前一年持平;台灣則是1.63億元台幣,增長12.59%。

兩份報告裡均強調疫後復甦、數位化與AI應用。共同提及的趨勢包括現場展演熱絡、串流音樂主導與國際市場拓展。中國音樂消費分層化,年輕群體偏好沉浸式體驗;台灣消費則更向數位傾斜,且有更多的短影音與Podcast節目興起。AI在中國廣泛用於生產內容與傳播,重塑產業鏈;在台灣則應用在podcast節目或廣播製作,改變內容呈現模式。文旅融合在中國市場把音樂做成旅遊產品吸引物,在台灣則強調與地方文化結合並追求經濟外溢效應。

這一次兩岸公佈的音樂產業報告,展望上都對AI重塑未來產業面向有所期待,共同面對的挑戰也都提及演出成本上漲壓力、版權管理與轉型需求。面對科技應用與復甦趨勢都抱持樂觀,不同之處則在於規模、領域分類與導向。中國市場量體龐大發展穩健,台灣則是多元靈活且有爆發潛力。放眼全球華人音樂市場,兩岸經驗可相互借鑑。無論是探索新型融合業態、深化產業結構調整、加快消費模式升級,或運用 AI 技術重塑生態、迎接智能化高端發展新階段,皆有助推動產業升級,並為全球音樂多樣性注入新動能。

立刻加入北流Line@ 訂閱北流電子報

台灣在報告中則是把廣播/Podcast單獨調查,數位廣告成長、傳統衰退。兩者均見數位轉型與AI內容生成應用。

在卡拉OK/KTV產業上,中國規模達633.73億元人民幣,與前一年持平;台灣則是1.63億元台幣,增長12.59%。

兩份報告裡均強調疫後復甦、數位化與AI應用。共同提及的趨勢包括現場展演熱絡、串流音樂主導與國際市場拓展。中國音樂消費分層化,年輕群體偏好沉浸式體驗;台灣消費則更向數位傾斜,且有更多的短影音與Podcast節目興起。AI在中國廣泛用於生產內容與傳播,重塑產業鏈;在台灣則應用在podcast節目或廣播製作,改變內容呈現模式。文旅融合在中國市場把音樂做成旅遊產品吸引物,在台灣則強調與地方文化結合並追求經濟外溢效應。

這一次兩岸公佈的音樂產業報告,展望上都對AI重塑未來產業面向有所期待,共同面對的挑戰也都提及演出成本上漲壓力、版權管理與轉型需求。面對科技應用與復甦趨勢都抱持樂觀,不同之處則在於規模、領域分類與導向。中國市場量體龐大發展穩健,台灣則是多元靈活且有爆發潛力。放眼全球華人音樂市場,兩岸經驗可相互借鑑。無論是探索新型融合業態、深化產業結構調整、加快消費模式升級,或運用 AI 技術重塑生態、迎接智能化高端發展新階段,皆有助推動產業升級,並為全球音樂多樣性注入新動能。

立刻加入北流Line@ 訂閱北流電子報